华泰 海外:必选消费恢复呈布局性分化

2) 燃力士:国际营业正在集团总收入中的贡献较小,中国市场仍处于晚期扩张阶段。25Q3燃力士国际营业全体贡献约3。2%的集团总收入(25Q3收入同比+24%),此中中国市场仍处于晚期扩张阶段,燃力士国际营业的增加次要由英国、、法国等成熟市场驱动。

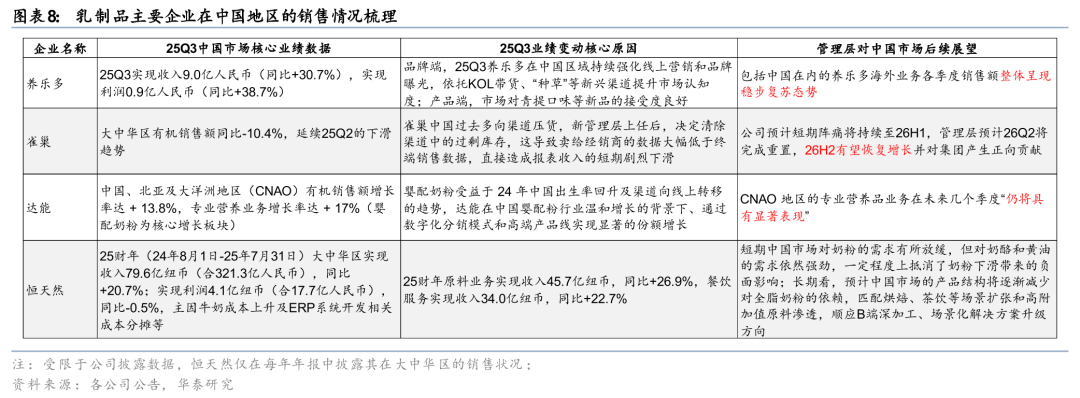

2) 雀巢:库存去化带来短期的报表端收入承压,办理层估计26Q2将完成沉置。从运营节拍来看,公司24年呈现“稳中偏弱”,无机发卖额同比+2。2%,需求侧的拉动部门抵消了价钱端的压力;25年呈现“先缓后弱”,25Q1/Q2/Q3雀巢大中华区的无机发卖额同比+1。7%/-10。2%/-10。4%,25Q1呈现收入边际放缓,25Q2-3受库存去化影响,25Q1-3无机发卖额同比-6。1%,量取价均呈现同比下滑(量/价别离同比-2。9%/-3。2%)。雀巢中国过去较为依赖向渠道压货,新办理层上任后,决定断根渠道中的过剩库存,带来了报表端的短期压力。公司办理层指出,短期阵痛将持续至26H1,但办理层估计26Q2将完成沉置,26H2公司正在大中华区的发卖无望恢复增加。

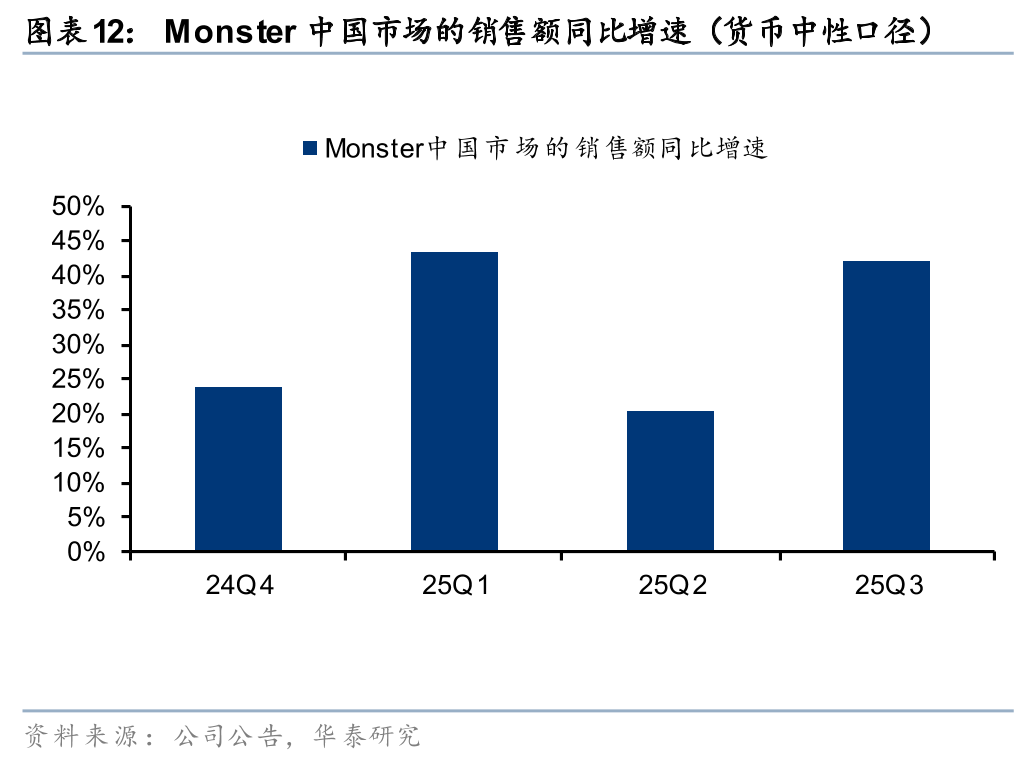

1) Monster:25Q1-3正在中国市场维持高增,虽然发卖额仍然较小,但公司办理层对于中国市场的成长瞻望积极。Monster25Q1/Q2/Q3正在中国市场的净发卖额同比+43。2%/+20。2%/+42。0%(货泉中性口径),显著高于亚太地域全体发卖额同比增速(16。0%/11。6%/26。9%)。25年Monster正在中国的能量饮料营业进展成功,从因新品导入成功,并借帮可口可乐的系统深化三四线城市的笼盖。公司认为通过现有的分销收集扩张、新分销渠道的开辟以及性价比产物的结构,Monster正在中国市场的营业无望连结上升轨迹。

行业合作加剧。消费者对必需高频的日常消费品更关心质量质量,若是公司正在采购、出产、发卖等各运营环节呈现质量平安问题,则会对品牌佳誉度发生较大影响。

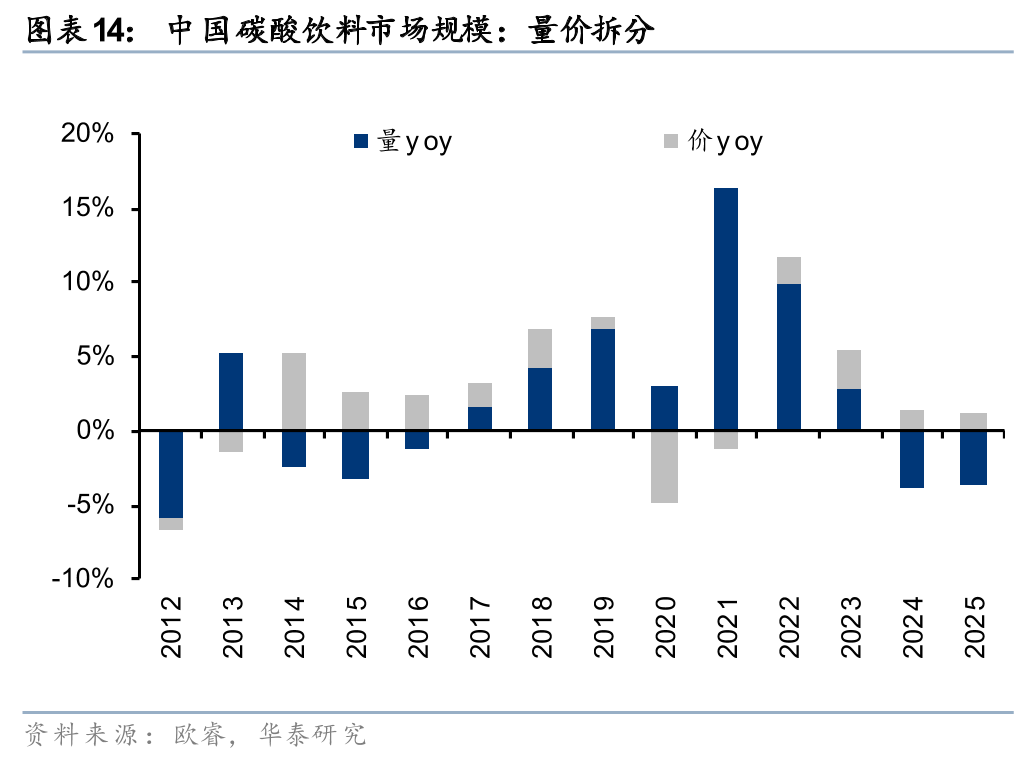

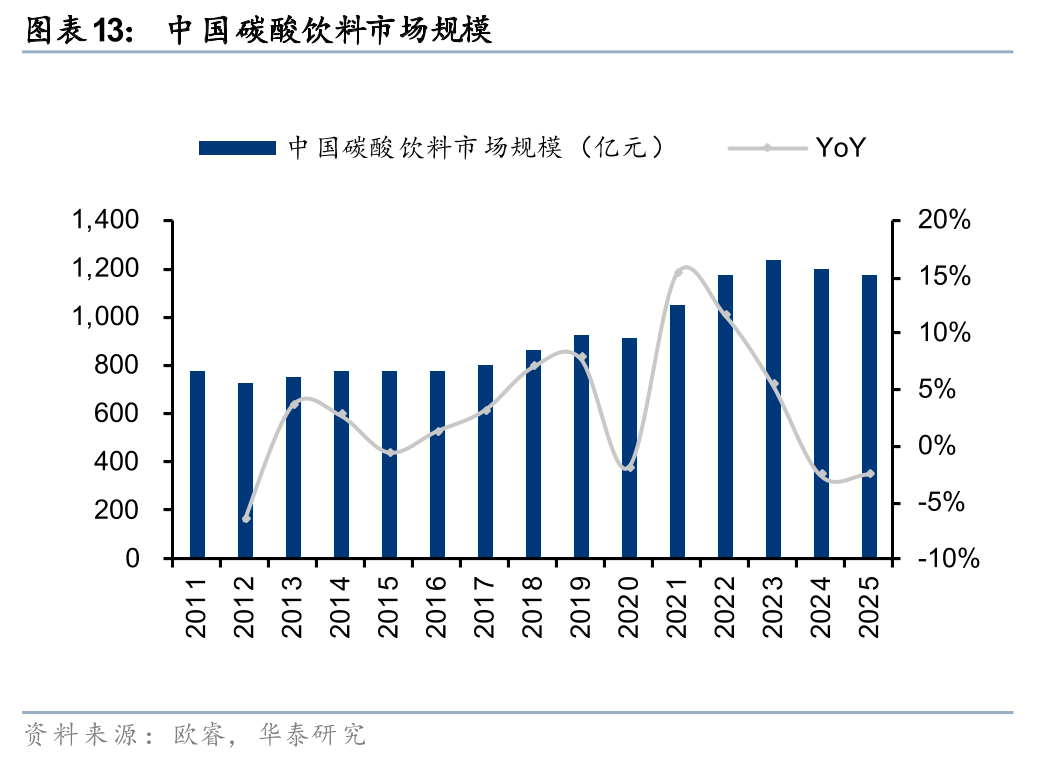

1。 碳酸饮料:25年中国碳酸饮料市场规模全体承压,市场进入布局性调整阶段,可口可乐亚太地域表示25年9月有所回暖。据欧睿,25年中国碳酸饮料市场规模为1,170。6亿,同比-2。6%,健康认识深化的布景下,部门消费者转向气泡水、茶饮等替代品类,保守的含糖碳酸饮料面对必然的压力。可口可乐取百事可乐正在亚太地域(含中国)自24岁尾至25年持续对部门产物进行计谋性提价,并通过推广高价产物(如小包拆高端线、低糖/无糖系列、地区限制口胃等)拉动全体均价,25年碳酸行业的价增(同比+1。2%)部门对冲了销量的压力(同比-3。7%)。

海外烈酒龙头次要是高端洋酒品牌,大都公司中国区营收占比不高。受需求萎缩和消费场景承压的影响,中国白酒市场目前仍处于深度调整期,取此相对应,25年至今海外烈酒巨头正在中国市场业绩表示遍及承压,且下半年压力较上半年多有所加剧。此中保乐力加和帝亚吉欧中国区营业均有拖累;人头马君度发卖额企稳(扣除春节效应),内部呈现布局分化。瞻望26年,帝亚吉欧办理层全体连结隆重立场,其办理层估计建底过程仍将持续。

4) 恒天然:短期中国市场对于奶粉的需求有所放缓,但对于奶酪和黄油的需求仍然强劲。25财年(24年8月1日-25年7月31日)恒天然正在中国区域实现收入/净利润79。6/4。1亿纽币(合321。3/17。7亿人平易近币),同比+20。7%/-0。5%。具体来看,25财年恒天然的原料营业实现收入45。7亿纽币(合196。5亿人平易近币),同比+26。9%,餐饮办事实现收入34。0亿纽币(合146。2亿人平易近币),同比+22。7%。公司办理层指出,短期中国市场对于奶粉的需求有所放缓,但对于奶酪和黄油的需求仍然强劲。

1) 养乐多:25Q3业绩表示亮眼。25Q1-3养乐多正在中国市场实现收入24。0亿人平易近币(同比+6。6%),实现净利润2。6亿人平易近币(同比+3。3%),25Q3实现收入9。0亿人平易近币(同比+30。7%),实现净利润0。9亿人平易近币(同比+38。7%)。虽然养乐多未披露25Q1-2正在中国市场的收入及利润环境,但从其25Q1-3取25Q3的收入环境来看,25Q3养乐多正在中国市场的业绩表示亮眼、较25H1较着加快,从因:1)产物端,中国消费者对于青提口胃等新品的接管度较好;2)品牌端,25Q3养乐多正在中国区域持续强化线上营销和品牌,依托KOL带货、“种草”等新兴渠道提拔市场认知度。据公司通知布告,公司办理层估计26年包罗中国正在内的养乐多海外营业发卖额全体无望呈稳步苏醒态势。

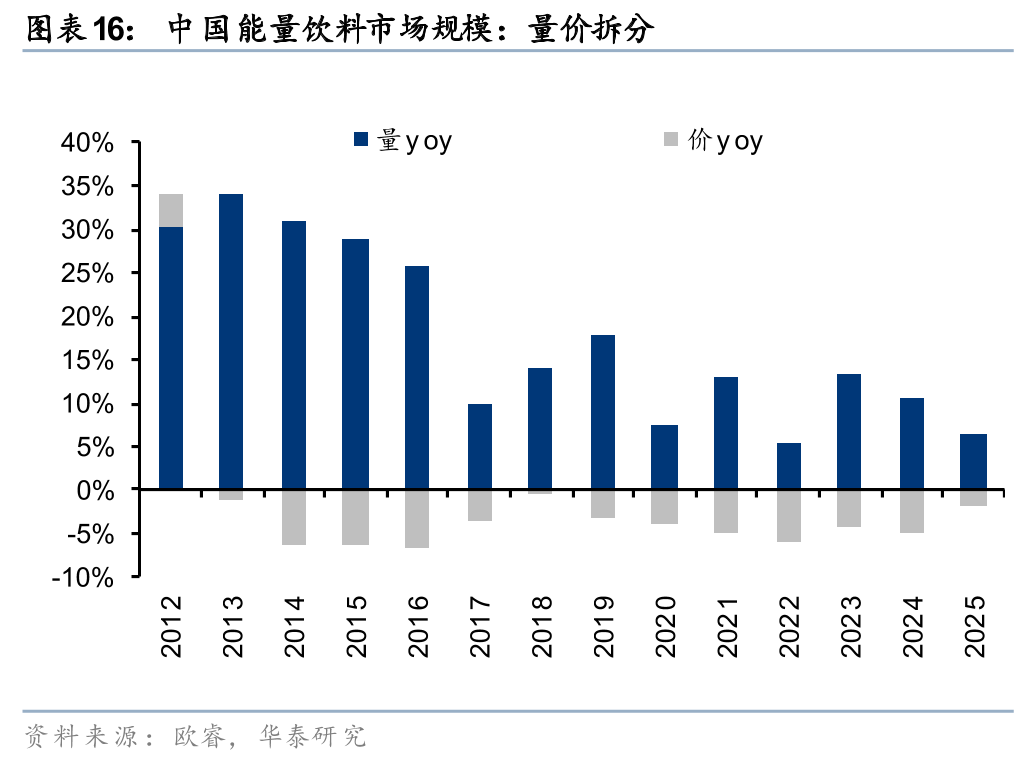

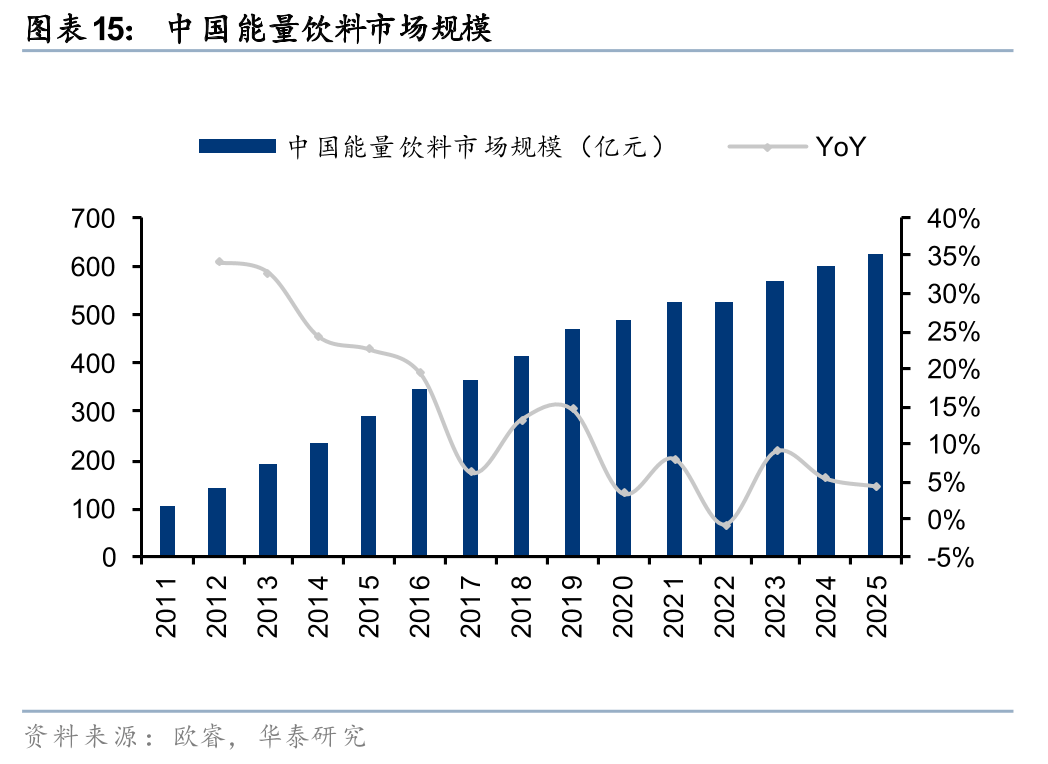

2。 能量饮料:25年能量饮料行业的成长性正在软饮料行业中仍然相对领先,消费人群扩容&消费场景多元化共促行业成长。据欧睿,25年中国能量饮料市场规模为627。9亿,同比+4。3%,此中量同比+6。4%,价同比-2。0%,消费人群扩容(从保守的蓝领阶级逐渐扩容至白领、考学党、电竞圈等)取消费场景多元化(新兴场景不竭出现,能量饮料从抗委靡迈向更广义的休闲文娱场景)为行业增加的次要驱动要素。从行业合作款式来看,据欧睿销量口径,东鹏饮料25年仍占领行业领先地位(25年市占率为53。5%),Monster的市占率由24年的1。3%小幅提拔至1。5%,燃力士对于中国能量饮料行业的摸索亦处于晚期阶段。

瞻望2026年,软饮料行业的成长性仍可等候,各细分赛道表示分化,外资品牌为行业立异供给新的活力。软饮料行业因为产物货值较低,产物发卖受外部的晦气影响较少,我们判断行业2026年的成长性仍可等候。具体到各细分板块,碳酸饮料的成长阶段性承压,能量饮料、无糖茶等细分赛道仍有人群渗入的空间。外资品牌积极开辟中国市场,Monster、燃力士等能量饮料品牌处于成长前期,25年以来的发卖额较小、但增速较快;三得利运营阶段性承压,从因本土品牌的冲击等;可口可乐、百事集团等品牌正在碳酸饮料板块的市占率较高,但仍不竭面对本土品牌的冲击。总体而言,外资品牌为软饮料行业的立异供给了新的活力,估计外资品牌取本土品牌将正在中国软饮料市场共创繁荣。

对于26年中国市场烈酒营业瞻望,帝亚吉欧认为挑和将延续至2026年上半年,苏醒高度依赖宏不雅政策及去库存进度;保乐力加取人头马君度对2026年上半年均有改善预期,静待需求稳步恢复。

晚期外资啤酒企业依托品牌劣势正在中国高端啤酒市场占优,但餐饮需求走弱导致全体承压,25Q3百威受消吃力/政策/气候等要素影响导致量价跌幅较25H1扩大;嘉士伯大单品渠道调整较早、当前根基企稳,且公司推出多款具备更好风味和性价比的产物应对消费趋向变化,布局改善带动Q3价钱同比增加;喜力受益本土龙头华润啤酒的合做及华润费用聚焦,延续较快增加。

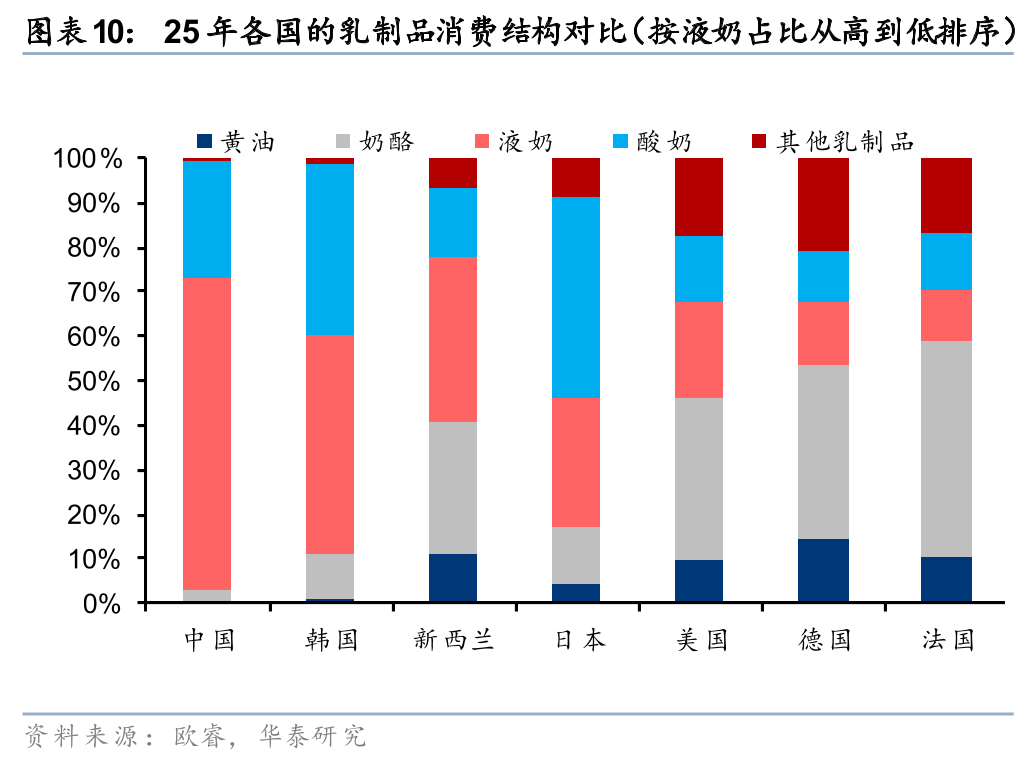

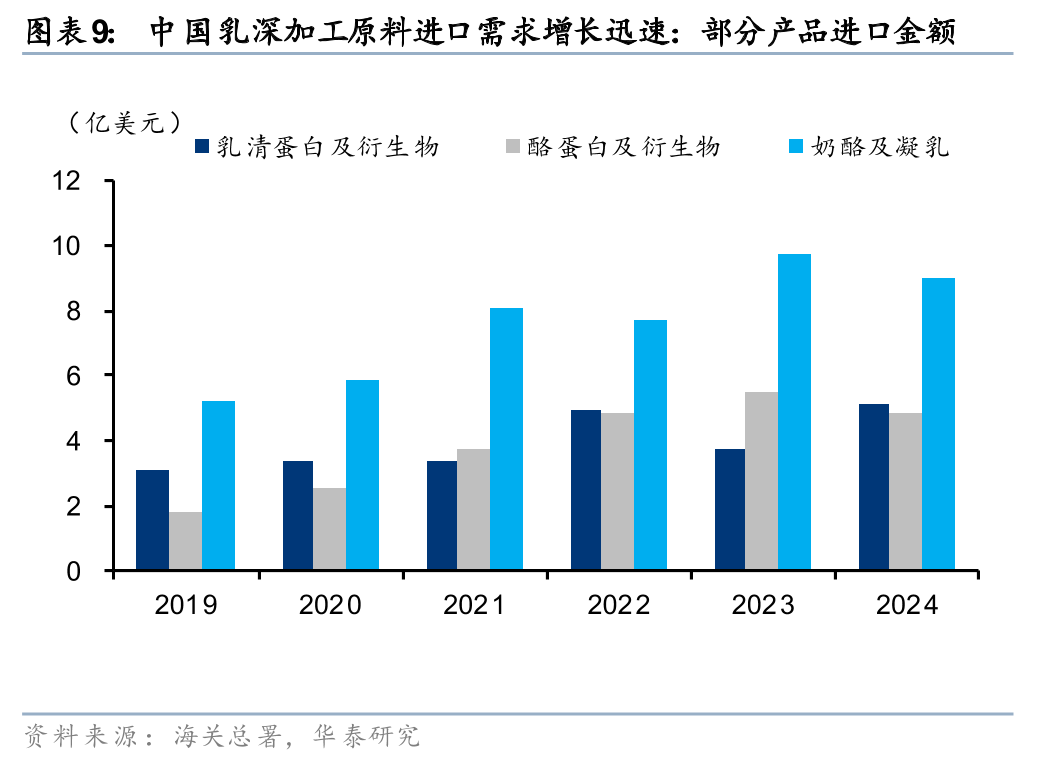

虽然25年中国市场的液奶消费有所承压,但乳饮料、养分品、乳品深加工等营业需求较好,当前乳品深加工各营业条线的进口依存度仍然较高。连系养乐多、雀巢、达能、恒天然等次要上市乳成品企业25年以来的业绩表示看,带有必然功能属性的乳饮料、养分品、乳品深加工等营业需求较好。目前我国次要上市乳企已正在乳饮料、养分品(含婴配粉/奶粉等)范畴实现结构,但乳品深加工营业的进口依存度仍然较高。因为国内乳原料手艺不成熟,中国已成为全球最大的乳原料进口国,24年进口的乳原料占中国原奶总需求的34。9%。乳清卵白及衍生物/酪卵白及衍生物/奶酪及凝乳的进口金额20-24年CAGR为10。6%/21。2%/11。4%。此外,海外经验表白乳成品终端需求取P程度相关性较大,目前中国处于“常温白奶-酸奶-鲜奶/奶酪”的品类成长中后期,次要为布局性增加机遇。

受需求萎缩和消费场景承压的影响,白酒行业取海外烈酒正在国内表示遍及承压。近年来行业的终端消费缺乏脚够支持,地产、基建等宏不雅周期高度相关的商务消费仍然承压,对烈酒消费构成压力,当前仍处于需求下行期,渠道库存高企的压力尚未完全消化,根基面变化仍需时间。连系国内白酒市场的表示,我们认为海外烈酒的窘境次要源于行业全体性承压,而非某单一公司的问题。此中,水井坊业绩预告显示25年营收估计下滑42%,归母净利下滑71% ,取帝亚吉欧提到的白酒营业拖累高度相关。

3。 茶饮料:无糖茶为茶饮料行业增加的次要驱动要素,三得利近年正在中国市场的份额有所承压。据欧睿,25年中国茶饮料市场规模为1,541。1亿,同比+9。5%,此中量同比+7。8%,价同比+1。7%。疫情后无糖茶的兴起为茶饮料注入新的活力,我们判断25年无糖茶仍然为中国茶饮料行业增加的次要驱动要素。三得利做为进入中国时间较早的无糖茶产物此前曾取得过亮眼的业绩表示,但25Q1-3其正在中国区的收入持续呈现同比下滑态势,正在取中国本土品牌的激烈合作中丢失份额,我们判断从因东方树叶等中国本土无糖茶品牌开展“1元乐享”等勾当,刺激消费者开瓶,三得利做为外资品牌,对于此类营销勾当的参取度不高,正在短期的市场所作中落于下风。

中国液奶的发卖中,伊利&蒙牛占领双寡头款式,奶粉、养分品、奶酪/奶油/黄油等深加工品类,凭仗成熟的手艺研发、严酷的品控系统及成熟的品牌运营,正在中国市场中占领相当份额。正在消费升级取健康需求增加的驱动下,外资品牌通过持续的产物立异取渠道深耕,持续满脚中国消费者对高质量、多元化乳成品的需求,此中。

1) 味好美(Mccormick):2B营业持续承压。公司指出,25年中国区表示合适渐进式苏醒的预期,发卖额全体有所增加,公司全体表示优于市场全体。2C营业全体稳健,面临大型商超流量下滑的趋向,公司敏捷调整渠道布局,沉点发力小业态门店和下沉市场;2B端自25Q2起承压显著,餐饮消费向价值型、性价比迁徙,公司以价换量、实现销量增加。

1) 可口可乐:25Q3亚太地域的收入表示环比有所改善,间接提价&产物布局优化等行动供给帮力。可口可乐亚太地域(含中国)25Q1/Q2/Q3无机收入同比+7%/+5%/+7%,此中销量同比+6%/-3%/-1%,售价同比-1%/+10%/+8%,25Q3为可口可乐25年以来首个季度零丁披露亚太地域的利润增加(同比+13%),此中中国区域9月有所回暖,成为亚太地域利润增加的主要支持。25Q3可口可乐正在亚太地域的销量下滑,次要受制于中国消费者收入的隆重立场以及行业全体需求平平;且可口可乐正在中国市场采纳了计谋性收缩,明白降低包拆水营业的优先级,因该品类利润率低且价钱和相对激烈。价钱端看,可口可乐正在中国区域的间接提价&产物布局优化等行动,共促亚太地域25Q3的售价同比提拔。

25年中国调味操行业存量合作属性凸显,外资企业持续进行策略的本土化调整,压力中前行。调味品因其餐饮客户占比力大而具备较为较着的顺周期属性,受消费需求偏弱影响,保守的C端渠道呈现量平稳、价略降的高性价比消费态势,B端餐饮需求偏弱,叠加禁酒令等阶段性影响,全体需求走弱,餐饮店降本提效提拔、高性价比的大包拆产物利用添加拉低产物布局,量价承压。对于外资企业而言,面临偏弱的市场,多聚焦价钱取渠道调整实现份额提拔,具体看!

3) 人头马君度 (Rémy Cointreau):FY25Q3中国市场发卖额同比根基持平(剔除春节日历效应),但内部布局有所分化。公司FY25Q3(2025。10-12月)受春节错期影响发卖额同比小幅下滑,但若剔除该效应,中国市场业绩根基持平。其电商渠道(618及双十一)表示超卓,展示出较强韧性。但因为公司中国区营业体量基数较小,可参考性取前两家公司比拟稍弱。

外资正在中国乳成品范畴的次要产物为乳饮料、奶粉、养分品、奶酪/奶油/黄油等深加工品类,凭仗成熟的手艺研发/严酷的品控/品牌运营等,正在国内占领相当份额。养乐多(从营乳酸菌饮料)、达能养分品营业、恒天然(从营乳品深加工)25年以来正在中国市场表示较好。当前行业布局性机缘仍存,细分品类(如低温鲜奶/奶酪/功能型养分品等)无望持续增加,市场渗入具备空间;奶酪/奶油/黄油等品类当前的进口依存度较高,关心国产替代趋向。

瞻望来看,我们认为26年零食渠道仍将延续渠道取品类趋向变化,零食物牌效应较其他品类偏弱,消费者尝鲜需求强,企业焦点合作力正在于:1)大单品当令而变,通过口胃/营销的多元化更好满脚消费者需求;2)强化新品研发,注沉正餐零食化下的中式零食赛道,以及健康零食赛道;3)当前量贩、会员制商超级渠道仍有必然盈利,龙头强化本身研发制制的供应链能力,渗入率仍将持续提拔。企业无望配合受益于新渠道、新品类激发的零食消费活力。

外资企业积极应对新渠道变化,但正在中式化/健康化的品类布景下,高热量的保守糖巧饼干等品类不占优,使得外资企业增加弱于国内企业,亿滋国际 25H1受益于当地化立异营销和渠道笼盖度提拔,中国区收入维持稳健增加,Q3因渠道调整短期运营承压。

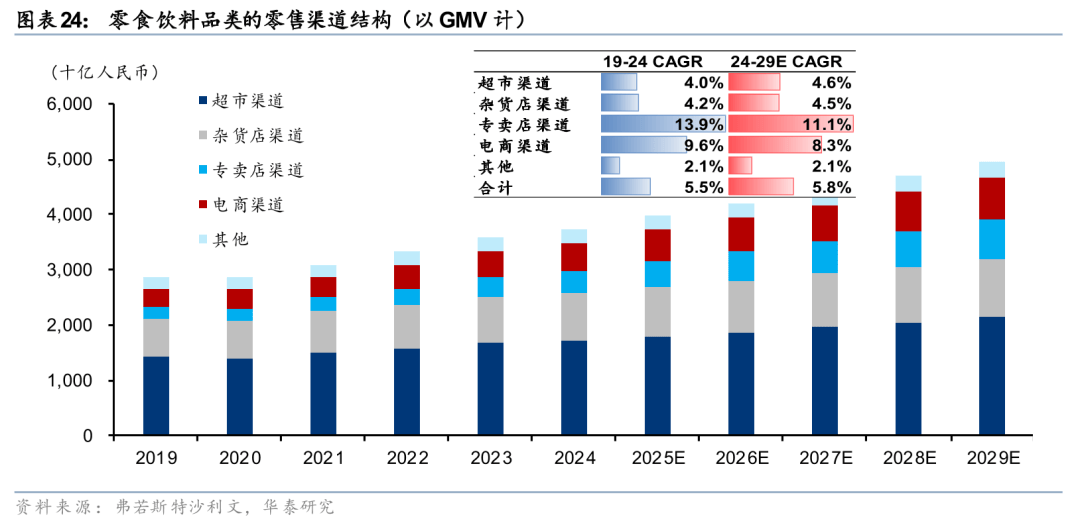

当前消费弱苏醒之下,国内零食物类口红效应显著,需求全体稳健但性价比趋向凸显,此外跟着健康化、性价比、口胃化等新需求迭起,供给端立异升级,带来新渠道(量贩店等)、新品类(健康化/口胃化等)的新机遇。据弗若斯特沙利文,从零食饮料零售行业市场份额估算来看,专卖店渠道GMV占比从2019年的7。6%提拔至2024年的11。2%,GMV绝对额也从2019年的2,184亿元人平易近币快速增加至2024年的4,190亿元人平易近币,消费者偏好正转向高效、专业、体验更优的零售业态。外资企业积极应对新渠道变化,可是正在中式化、健康化的品类布景下,高热量的保守糖巧饼干等品类不占优,使得外资企业增加弱于国内企业。

瞻望来看,海外企业对于现饮需求的判断仍然隆重,其愈加关心渠道的布局性变化,如非现饮、立即零售等的成长,并针对性的推出产物(如乌苏1L拆性价比产物、冰纯等),以及加大费用投放,实现运营的布局性改善。

25年软饮行业的成长性正在必选消费各子板块中较为领先,具体来看,碳酸饮料的成长阶段性承压,能量饮料、无糖茶等细分赛道仍处于人群拓展阶段。外资品牌积极开辟中国市场,为中国软饮行业的立异供给了新的活力,Monster、燃力士等能量饮料品牌处于成长前期,25年发卖额虽小、但增速较快;三得利的运营阶段性承压,从因遭到本土品牌的份额挤压;可口可乐、百事可乐正在碳酸饮料板块的市占率较高,但仍不竭面对本土品牌的冲击。

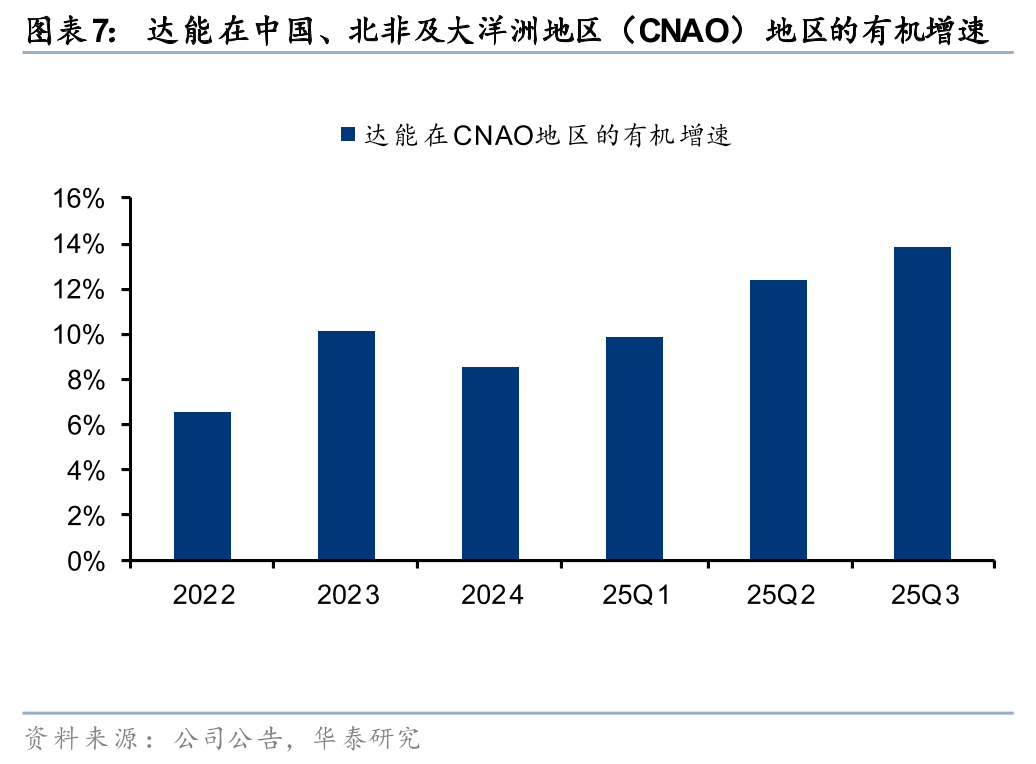

3) 达能:25Q3公司CNAO地域无机发卖额环比提速,专业养分营业贡献焦点驱动,办理层对于CNAO地域的专业养分品营业正在将来几个季度的表示持乐不雅预期。中国、北非及大洋洲地域(CNAO)25Q1/Q2/Q3无机发卖额同比+9。9%/+12。4%/+13。8%,此中专业养分营业为公司25Q1-3无机发卖额同比逐季加快的焦点驱动营业,据公司通知布告,25Q1/Q2/Q3专业养分营业无机发卖额同比+3。3%/双位数增加/+17%,25Q3专业养分营业中,婴配奶粉为焦点增加板块。此外,公司办理层指出,CNAO地域的专业养分品营业正在将来几个季度“仍将具有显著的表示”。

3) 百威英博(ABInbev):延续下滑趋向。公司25Q3正在中国区销量/吨酒收入同比-11。4%/-4。1%,量价较25H1(销量/吨价同比-8。2%/-1。4%)均有走弱,销量端亦遭到政策取气候影响,吨价下滑较多系公司加大对部门立异产物的扣头,且去库存亦对产物布局形成负面影响。

1) 保乐力加 (Pernod Ricard):发卖额跌幅扩大。2025财年(2024。7-2025。6)中国区发卖额同比下滑21%(此中25年1-3月下滑幅度仅为5%),而进入FY26Q1(2025。7-9月),跌幅扩大至27%,次要受宏不雅及去库存拖累。

1) 亿滋国际 (Mondelez):全体稳健。公司25H1受益于当地化立异营销和渠道笼盖度提拔,公司中国区收入维持较好增加,Q3因为公司收缩低盈利的电商渠道,短期运营有所承压。公司积极把握零食量贩、会员制超市等高质量、高效率渠道,认为运营无望随消吃力和渠道调整完成而改善。

1) 三得利:亚太地域全体苏醒乏力,其焦点的无糖茶营业正在取中国本土品牌的激烈合作中丢失份额。25Q1-3三得利正在中国区的收入持续呈现同比下滑态势,25Q3瓶拆水和茶饮料营业均未恢复增加。利润端,据公司通知布告,25Q1-3亚太区及日本当地盘区的利润呈现双位数下滑。究其缘由,次要因为公司焦点的无糖茶营业正在中国本土品牌的合作,三得利的份额不竭被瓜分,导致从力产物增加乏力。

2) 嘉士伯(Carlsberg):25Q3量走弱、价走强,公司积极推新。25Q3公司正在中国区的产物销量/吨价同比-0。7%/+1。3%,较25H1(销量/吨价同比+1。0%/-1。1%)看量走弱、价走强,销量端次要系Q3旺季动销遭到国内禁酒令影响;价钱端受益于公司中高档大单品强化非现饮渠道结构,并添加多元化口胃产物(如茶啤、果啤等),实现布局企稳。

存量合作之下,外资企业积极面临餐饮需求走弱,以及性价比消费趋向。味好美2C营业全体稳健,面临大型商超流量下滑的趋向,沉点发力小业态门店和下沉市场;2B端自25Q2起承压显著,餐饮消费向价值型、性价比迁徙,公司以价换量、销量增加。

1) 喜力 (Hieneken):延续强势表示。公司授权华润啤酒担任中国区品牌运营,对于当地产物取渠道趋向把握更为精准,特别华润啤酒将喜力做为高档大单品进行沉点推广,公司估计25年喜力正在中国区无望实现20%+的销量增加,而红爵等品牌亦表示亮眼。

原料成本波动。若是将来原材料价钱发生大幅波动,而公司不克不及当令采纳无效办法,可能会影响公司产物的市场所作力,公司将面对利润下降的风险。

啤酒为舶来品,晚期外资企业依托品牌劣势正在中国高端啤酒市场占优,近年来因为国内消吃力取餐饮需求偏弱,叠加国产企业高端化结构加快合作,外资企业运营全体呈现压力,从25年来看,行业端:现饮消费场景遭到消吃力/政策/气候等要素影响导致量价承压,叠加立即零售、现打鲜啤等新渠道的快速成长而遭到影响,据欧睿,25年啤酒现饮消费量占比力2019年的高峰(51。5%)下降至47。5%,使得啤酒企业量价增加均呈现必然压力,外资企业表示分化,对于国内消费者需求变化取渠道布局变化洞察能力更强、调整更快的企业表示更优。

瞻望2026年,乳成品行业布局性机缘仍存,乳品深加工行业正在中国的成长恰逢当时,政策端为国产替代供给帮力。当前乳成品行业的布局性机缘仍存,细分品类(如低温鲜奶、奶酪、功能型养分品等)无望持续增加,市场渗入率具备空间。此外,针对当前进口依存度较高的乳品深加工营业,我们判断政策规矩为国产替代供给帮力。据商务部通知布告,自25年12月23日起采纳姑且反补助税金的形式对原产于欧盟的进口相关乳成品实施姑且反补助办法,现实税率提拔超20pct(此前相关产物进口关税税率正在8%-15%,此次加征的反补助金比例正在28。6%-42。7%)。本次查询拜访涉及的产物包罗鲜乳酪、经加工的乳酪、蓝纹乳酪、其他未列名的乳酪,我们判断后续国内深加工乳成品(如稀奶油/奶酪/乳卵白等)的需求广漠,短期内恒天然等进口厂商仍将占领较多的市场份额,但中持久视角下,国产替代逻辑无望持续演绎。

据欧睿,25年中国软饮料行业实现收入7,341。1亿,同比+6。2%,此中量增4。9%,价增1。2%,行业规模增加次要由量增驱动,分歧细分赛道的表示有所分化。我们拔取了外资品牌份额相对较高的碳酸饮料、能量饮料及茶饮料展开阐发,试图从可口可乐、百事集团、Monster、三得利等全球软饮龙头25Q1-3的业绩表示中探索共性的行业成长纪律。

瞻望来看,海外调味品企业正在国内仍有拓展空间,味好美亦提出看好后续正在中国区的增加,可是公司亦注沉国内市场量价增加取渠道流量的趋向变化,一方面公司将继续通过强化2B办事能力(特别是定制复调营业)以及性价比实现份额提拔;另一方面,公司将继续强化下沉市场以及性价比渠道(如C端小零售店,以及B端户外小型餐厅)笼盖,把握趋向变化。

全体来看,2025年(天然年)海外烈酒巨头正在中国市场的业绩遍及承压,且下半年压力较上半年多有所加剧,尚未呈现明白的反转迹象,此中。

我们梳理了海外必选消费品公司中国区营业的表示:部门高端消费呈现回暖迹象,中档及公共价钱带的改善尚不显著;外资品牌受损于弱需求下“去品牌化”的行业趋向及对渠道变化相对畅后的反映速度,全体表示承压。部额外资品牌正在中国市场的苏醒进度或掉队于本土品牌,因而未必能做为行业苏醒的先行目标,大都公司正在中国市场仍面对消费偏弱、渠道变化、合作加剧及库存压力等挑和,而实现增加的企业次要依托本身品牌取渠道的alpha。

2) 帝亚吉欧 (Diageo):白酒营业对大中华区拖累较着。FY26Q1(2025。7-9月)大中华区无机净发卖额呈现“显著的双位数同比下滑”,次要受中国白酒营业(水井坊)的影响。若剔除白酒影响,亚太区全体价钱/产物组合同比相对持平,显示洋酒营业取政商强相关的消费场景挂钩较少,韧性优于白酒。